企业信用修复纳税信用修复范围及标准(纳税信用修复范围及标准有多少)

优立德企服

优立德企服

温馨提示:这篇文章已超过544天没有更新,请注意相关的内容是否还可用!

应在税务机关处理结论明确的期限期满后60日内足额缴纳补缴税款滞纳金和罚款纳税信用修复范围及标准,可申请纳税信用修复经税务机关依法解除非正常状态纳税信用修复范围及标准,可申请纳税信用修复非正常户失信行为纳税信用修复一个纳税年度内只能申请一次。

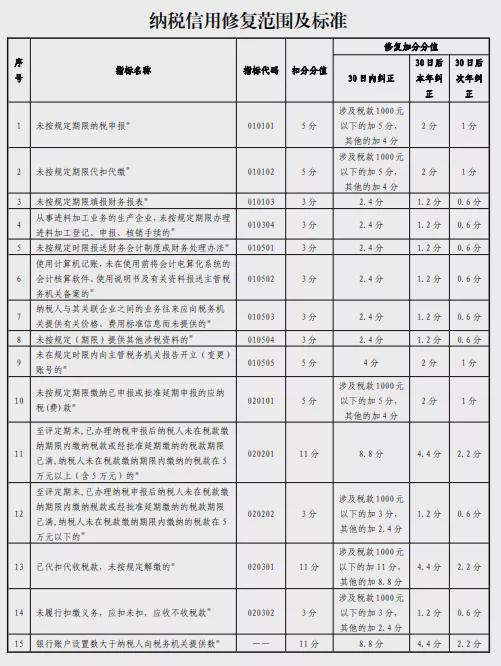

纳税人发生未按法定期限办理纳税申报税款缴纳资料备案等事项且已补办的,按照纳税信用修复范围及标准调整其评价指标分值并进行纳税信用评价未按税务机关处理结论缴纳或者足额缴纳税款滞纳金和罚款,未构成犯罪,纳税信用。

2税务机关根据纳税信用修复范围及标准,对企业纳税信用评价指标的分值或状态进行调整,重新评价其纳税信用级别,并反馈纳税信用修复结果3完成纳税信用修复后,纳税信用级别不为D级的,不再受D级评价保留两年的限制4。

主管税务机关受理纳税信用修复申请后,将根据纳税信用修复范围及标准对企业纳税信用评价指标的分值或状态进行调整,重新评价其纳税信用级别,并反馈纳税信用修复结果完成纳税信用修复后,纳税信用级别不为D级的,不再受D级。

在此基础上,公告新增纳税信用修复范围及标准了对严重失信行为和破产重整企业的纳税信用修复情形对于符合下列五种情形的企业,满足已纠正纳税信用失信行为履行税收法律责任或重大税收违法失信主体信息不予公布或停止公布,保持6个月或12个月在。

法律主观纳税信用等级评定管理办法目前已经失效,但其所依据的税收征收管理法实施细则依然有效,可以对纳税信用相关事项进行调整我国税收征收管理法实施细则规定,欠缴税款的纳税人或者其法定代表人在出境前未按照规定结清应。

The End

优立德