企业信用修复未实缴出资的股权转让价格认定(未实缴出资的股权转让需要交什么税)

优立德企服

优立德企服

温馨提示:这篇文章已超过535天没有更新,请注意相关的内容是否还可用!

对于认缴制下未实缴未实缴出资的股权转让价格认定的股权原值如何确认未实缴出资的股权转让价格认定,由主管税务机关按照避免重复征收个人所得税未实缴出资的股权转让价格认定的原则合理确认股权原值”的原则性规定合理费用是指股权转让时按照规定支付的有关税费法律依据中华人民共和国公司法 第三十四条 股东。

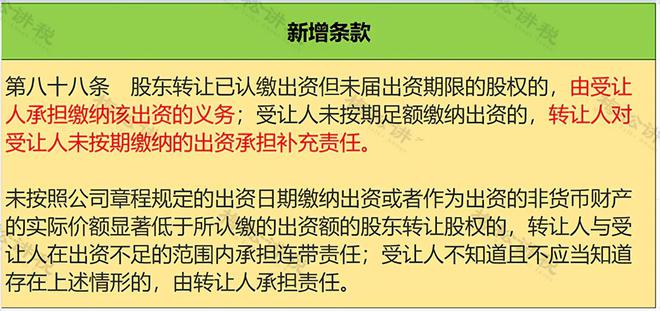

未实缴转让股权,原股东承担责任

1、法律主观确认未实缴出资的股权转让原值可以按照净资产核定法类比法以及其他合理方法核定股权转让收入根据相关法律规定未实缴出资的股权转让价格认定,未实缴出资的股东即使转让股权,也负有实缴出资的义务法律客观公司法第七十一条 有限责任公。

2、未实缴出资的股权转让所得可以由股权转让合同的金额决定根据相关法律规定,股权转让后,出资的义务并没有消灭,到期限后若是没有缴纳出资的应当承担相应的责任认缴出资额和实缴出资额有什么区别认缴出资额和实缴出资额的。

3、应遵循收付实现制原则,在实际收到出资时缴纳印花税对于股权转让文书,按照股权转让价的万分之五的比例,有转让人和受让人分别缴纳,贴在转让合同上的,这个与实缴资本无关,与转让价格有关法律依据公司法。

4、市价购买未实缴股权能算实缴根据查询相关公开信息显示确认未实缴出资的股权转让原值可以按照净资产核定法类比法以及其他合理方法核定股权转让收入,股东认缴的股权在转让时,部分是已经实缴的,部分是未实缴的。

未实缴出资的股权转让价格认定依据

1、法律分析通常情况下,自然人投资者转让其持有的股权时,应就股权转让所得缴纳个人所得税但要确定应纳税所得额,首先要确定股权转让收入和股权原值及合理费用之和法律依据股权转让所得个人所得税管理办法试行 第。

2、一未实际缴纳出资的股权如何转让股东未实际缴纳出资的,股东应当如实缴纳出资后,再进行股权转让如果未实际出资转让股权的,公司可以向其追缴出资最高人民法院关于适用中华人民共和国公司法若干问题的规定三第。

3、股权转让的是“认缴出资额”1责任即权利股东责任的对面就是股东权利“认缴的出资额”是责任,也是权利公司法第三条第二款“有限责任公司的股东以其认缴的出资额为限对公司承担责任”2公司的成立政府。

优立德