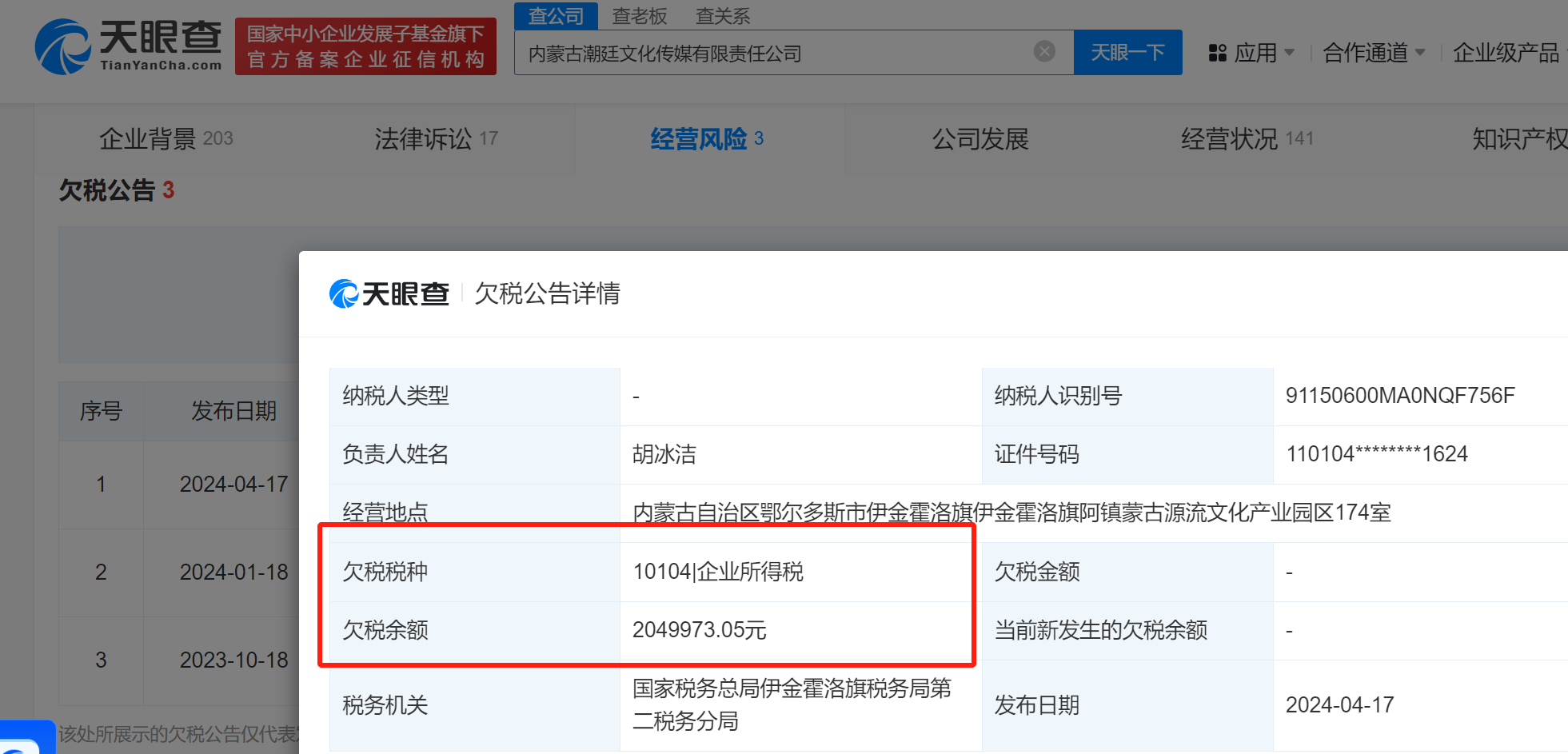

企业信用修复用什么手段消除企业的欠税公告(用什么手段消除企业的欠税公告信息)

优立德企服

优立德企服

温馨提示:这篇文章已超过191天没有更新,请注意相关的内容是否还可用!

企查查上的欠税公告是司法部门根据审案结果上传上去的,如果当事人没有,将,欠缴的税费,补交上,那么这个公告,就会在更长一段时间内存在,如果欠税人将欠缴的税款及时补交上并向司法部门提出撤销公告的申请,那么,司法部门就会根据事实情况将欠税公告撤出,这样,在企查查上就会消除用什么手段消除企业的欠税公告;公司面临欠税且无力偿还时,可以考虑申请破产破产清算是针对企业法人因无法偿还到期债务,且资产不足以覆盖全部债务或明显缺乏清偿能力时采取的措施债务人只要能证明持续无法偿还到期债务,并且资产不足以偿还全部债务,就可以向有管辖权的人民法院申请破产清算通过破产清算获得的财产将用于偿还所欠税款用什么手段消除企业的欠税公告;法律主观补税后欠税公告会撤销的下一次的欠税公告,没有名单在里面的话自然就会消除税发生后,税务机关应当依法催缴并严格按日计算加收滞纳金,直至采取税收保全税收强制执行措施清缴欠税欠税公告行为,能有效地督促纳税人自觉缴纳欠税,防止新的欠税的发生,保证国家税款的及时足额入库法律客观;专人催报催缴二是建立动态监控制度,避免新欠由税收管理员结合日常工作对企业发票使用量经营状况等因素做出判断,多方联动,以严格的管理措施避免欠税的发生三是责任落实到人,清理陈欠对不能按时入库的税款,将清欠责任落实到人,加大考核力度,多方协调予以清理四是管理与教育并举,压缩陈欠;quot欠税公告为3天具体后果是其一欠税要加收滞纳金,从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金其二税务机关可以采取强制措施一书面通知公司开户银行或其他金融机构从公司存款中扣缴税款二扣押查封依法拍卖或变卖其价值相当于应纳税款的商品货物或者其他财产,以拍卖或者变卖所得;1支付欠税由于欠税是导致欠税公告产生的直接原因,因此,支付欠税是消除欠税公告的第一种方式这包括各类所欠税款,如个人所得税房产税等2联系纳税部门在支付欠税的同时,与纳税部门进行沟通是非常必要的可以解释自己违约的原因,并确保以后不再发生3建议在缴纳欠税后,可咨询税务部门。

破产企业欠税而形成的税收债权,税务机关也需要在破产债权申报期内向法院进行申报如果公司的破产财产在清偿完破产费用共同债务职工待遇后有剩余的,剩余的部分要清偿所欠的税费法律依据 公司法第一百八十五条 清算组应当自成立之日起十日内通知债权人,并于六十日内在报纸上公告债权人应当自接;法律分析公司欠税是不能直接注销的企业注销欠税应追缴纳税人依法注销后的税款,分清欠税还是偷逃税如果只涉及欠税,则只需追缴其欠税的税款和滞纳金而涉及偷逃税时,按照法律,不但要追缴其税款滞纳金,还要对偷税人进行罚款,甚至要移送司法机关追究其刑事责任法律依据中华人民共和国公司法;法律分析在企业在欠税的情况下面临无力偿还债务缴纳税款,甚至公司再持续正常运转经营的情况下,及时企业宣布倒闭,也不能消除企业欠税的事实,仍需追缴企业欠税税款,并且相对其他普通的债权可以优先偿还法律依据中华人民共和国税收征收管理法 第四十五条 税务机关征收税款,税收优先于无担保债权。

七实行以票控欠对经常欠税的纳税人控制发票售量,确保足额纳税对有逃税嫌疑的欠税人,采用代开发票,严格控制开票量八依法采取强制措施对恶意欠税的纳税人,与开户银行合作,掌握资金往来情况,从存款账户扣缴欠税对隐藏资金往来情况的,采取法律手段九参与企业清偿债务欠税人破产时;复议的环节缺一不可,最终税务机关征税行为是否合理按照法院判决执行,如果纳税人放弃了复议的权利,也就是放弃了全部的司法救济途径,也就是默认税务机关的征税行为,即使企业不服也代表欠税的事实成立,欠税公告只是税务机关欠税管理的手段中的一种,不能作为企业是否欠税的依据这个回答可否满意;可以打电话咨询一下工商局,他们如果可以清除的话,平台才可以更新清除会的,等下一次的欠税公告,没有名单在里面自然会消除欠税公告行为,督促纳税人自觉缴纳欠税,防止新的欠税的发生,保证国家税款的及时足额入库从客观实际上看,资金短缺是造成企业欠税的直接原因,而造成企业资金短缺主要有如下情况一。

企业欠税三年后仍然可以进行处理,但需要根据具体情况和税务部门的要求来确定具体的处理方式以下是一般情况下企业处理欠税的几种方式补缴欠税企业可以主动向税务部门申报并补缴欠税款项,包括本金和滞纳金税务部门会根据企业的申报情况进行核实和处理分期缴纳如果企业无法一次性补缴欠税款项,可以向税务;一是等下一次的欠税公告每报公告一欠,没有名单在里面自然会消除二是提供证据向冰鉴公司申请 最直接的影响肯定是公司的信誉,连国家税收都不缴,谁还愿意和你公司做交易欠税公告办法是国务院颁布的条例国家税务总局令 第9号 欠税公告办法试行已经2004年8月18日第3次局务会议。

欠税公告的后果如下1公告税务机关对于欠税的单位和个人,首先会在电视报刊等新闻媒体上发布欠税公告并将欠税行为纳入信用档案2加收滞纳金税务机关对于所欠税款,按日加收万分之五的滞纳金并责令限期补缴3罚款欠税人在税务机关指定期限内为补缴税款的,税务机关将会处以百分之五十以上五。

优立德