企业信用修复有什么措施消除地方法院税务违法(有什么措施消除地方法院税务违法记录)

优立德企服

优立德企服

温馨提示:这篇文章已超过188天没有更新,请注意相关的内容是否还可用!

当事人对税务机关有什么措施消除地方法院税务违法的处罚决定强制执行措施或者税收保全措施不服有什么措施消除地方法院税务违法的有什么措施消除地方法院税务违法,可以依法申请行政复议有什么措施消除地方法院税务违法,也可以依法向人民法院起诉行政复议申请人应自知道行政机关的具体行政行为侵犯其合法权益之日起60日内申请行政复议因不可抗力或其他正当理由耽误法定申请期限的,申请期限自障碍消除之日起继续计算相关行政复议机构。

1 纳税人有按照法律法规规定纳税的权利 2 纳税人有举报税务违法行为的权利 3 纳税人有要求税务机关为其举报行为保密的权利 4 纳税人有要求税务机关为其举报行为实施奖励的权利 5 纳税人有享受税收优惠待遇的权利 6 纳税人在不违反国务院财政部规定的各项财务会计制度情况下,有选择会计核算方。

法律措施可以解释为法律制裁 法律制裁是由特定的国家机关对违法者依其所应承担的法律责任而实施的强制性惩罚措施根据违法行为和法律责任的性质不同,有什么措施消除地方法院税务违法我国的法律制裁可分为以下四种1违宪制裁违宪制裁是对违宪行为所实施的法律制裁措施主要有撤销同宪法相抵触的法律行政法规地方性法规行政规章。

1破产企业 破产企业或其管理人在重整或和解程序中,已依法缴纳税款滞纳金罚款,并纠正相关纳税信用失信行为的2失信主体 因确定为重大税收违法失信主体,纳税信用直接判为D级的纳税人,失信主体信息已按照国家税务总局相关规定不予公布或停止公布,申请前连续12个月没有新增纳税信用失信行为记录的。

纳税人扣缴义务人的税收违法行为不属于保密范围 第六条 国家税务总局应当制定税务人员行为准则和服务规范 上级税务机关发现下级税务机关的税收违法行为,应当及时予以纠正下级税务机关应当按照上级税务机关的决定及时改正 下级税务机关发现上级税务机关的税收违法行为,应当向上级税务机关或者有关部门报告 第七条。

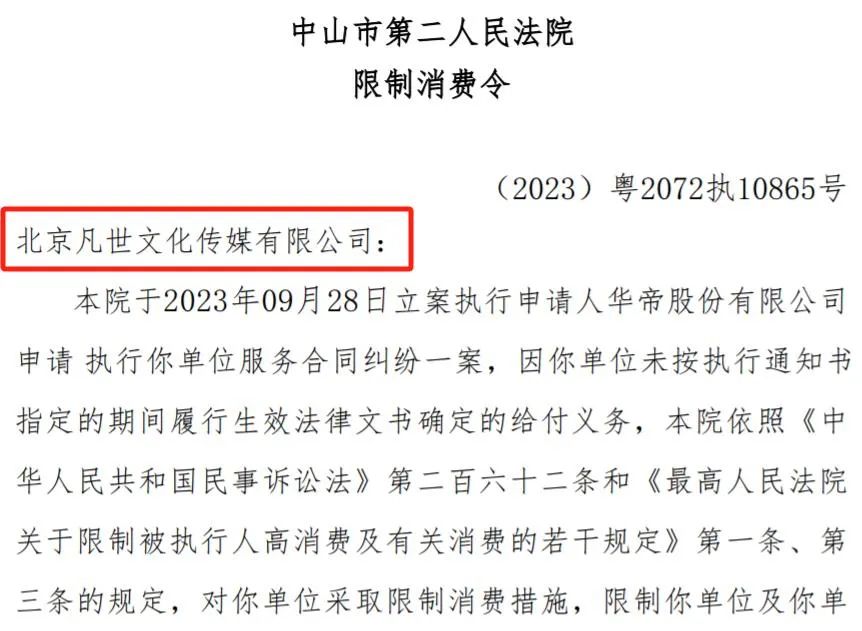

根据征管法第八十八条的规定,对于因纳税问题引起的争议,税务行政复议是税务行政诉讼的必经前置程序,未经复议不能向法院起诉,经复议仍不服的,才能起诉对于因处罚保全措施及 强制执行 引起的争议,当事人可以选择适用复议或诉讼程序,如选择复议程序,对复议决定仍不服的,可以向法院起诉 受案范围编辑 根据征管。

优立德