企业信用修复如何全网的处理企业的欠税公告(如何全网的处理企业的欠税公告呢)

优立德企服

优立德企服

温馨提示:这篇文章已超过187天没有更新,请注意相关的内容是否还可用!

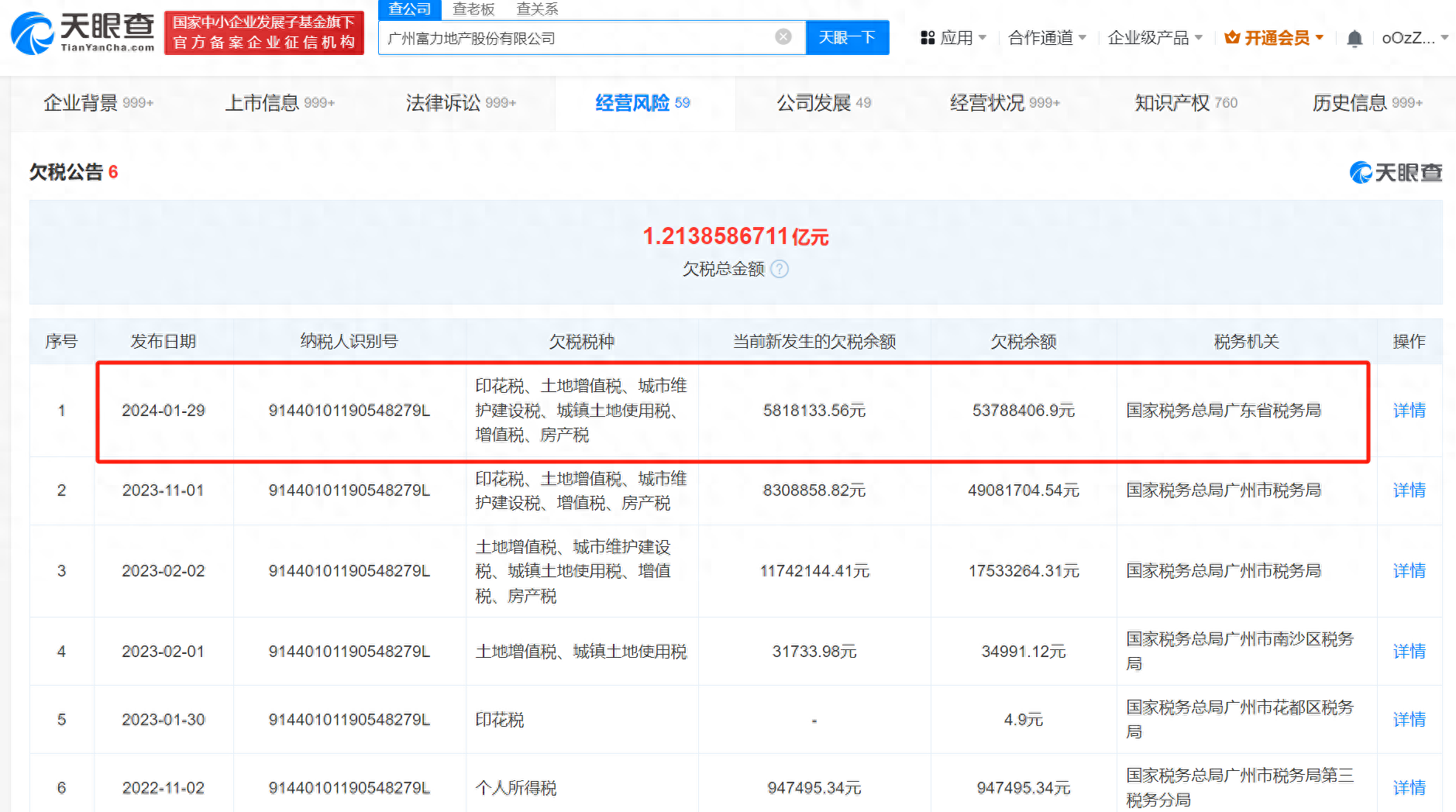

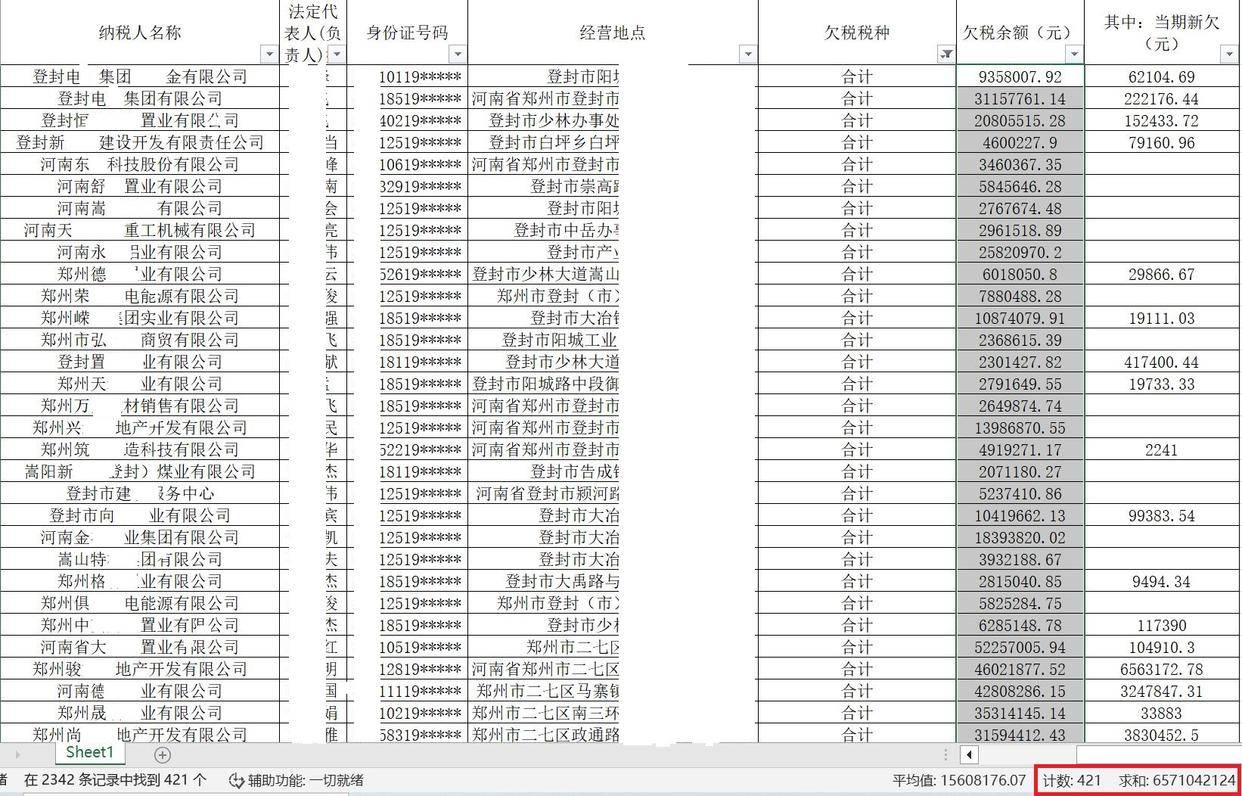

根据相关如何全网的处理企业的欠税公告的规定如何全网的处理企业的欠税公告,欠税不交首先会进行公告欠税行为,然后进行罚款,并且需要加收滞纳金,同时还会收缴并且停止供应发票,逾期一直未还得情况下,还会被强制执行,并且会阻止出镜等等 一根据规定欠税不交如何处理 依法纳税是每个公民企业都应尽的义务,但若因为种种原因逃税漏税,将会面临一系列的不良;欠税公告期限为十五天企业或单位欠税的,每季公告1次个体工商户和其他个人欠税的,每半年公告1次走逃失踪的纳税户以及其他经税务机关查无下落的非正常户欠税的,随时公告欠税不交会承担的后果1实施欠税公告中华人民共和国税收征管法第四十五条第三款税务机关应当定期公告纳税人欠税的。

欠税的处理方法如下1交清欠税第一种也是最简单的办法就是立即支付所有欠税款项如果您没有足够的现金支付,可以申请分期付款计划或寻求贷款来帮助支付2协商延迟缴税如有缴税拖欠情况,您可以与税务部门联系,请求暂缓缴税或减免罚息此举需要提供详细的财务状况说明,并解释为什么无法及时缴纳;公告机关需在办税场所广播电视报纸期刊网络等新闻媒体上定期公告纳税人的欠缴税款情况对于企业或单位,每季度公告一次欠税情况对于个体工商户和其他个人,则每半年公告一次而对于走逃失踪的纳税户以及其他经税务机关查无下落的非正常户所欠税款,则需随时公告公告的内容需涵盖欠税的纳税人。

可以打电话咨询一下工商局,他们如果可以清除的话,平台才可以更新清除会的,等下一次的欠税公告,没有名单在里面自然会消除欠税公告行为,督促纳税人自觉缴纳欠税,防止新的欠税的发生,保证国家税款的及时足额入库从客观实际上看,资金短缺是造成企业欠税的直接原因,而造成企业资金短缺主要有如下情况一;企查查上的欠税公告是司法部门根据审案结果上传上去的,如果当事人没有,将,欠缴的税费,补交上,那么这个公告,就会在更长一段时间内存在,如果欠税人将欠缴的税款及时补交上并向司法部门提出撤销公告的申请,那么,司法部门就会根据事实情况将欠税公告撤出,这样,在企查查上就会消除。

欠税公告办法(试行) 2020

1支付欠税由于欠税是导致欠税公告产生的直接原因,因此,支付欠税是消除欠税公告的第一种方式这包括各类所欠税款,如个人所得税房产税等2联系纳税部门在支付欠税的同时,与纳税部门进行沟通是非常必要的可以解释自己违约的原因,并确保以后不再发生3建议在缴纳欠税后,可咨询税务部门。

欠税公告办法第九条概述了欠税公告的执行流程与范围首先,一旦确定欠税,公告机关需以正式文书形式签发决定,并向社会公开欠税公告的数额采取欠税余额与新增欠税的综合计算方法税务机关在以下情况中可以不进行公告已宣告破产并完成法定清算的企业欠税被命令撤销关闭且完成法定清算后,被依法注销或。

如何全网的处理企业的欠税公告信息

1、1企业或单位欠税的,每季公告1次2个体工商户和其他个人欠税的,每半年公告1次3走逃失踪的纳税户以及其他经税务机关查无下落的非正常户欠税的,随时公告税务局的公告信息会同时传递给工商局工商局能够找到纳税人的,会通知税务局进行处理如果工商也将该纳税人列入“黑名单”。

2、公告的具体时间虽然可能因具体情况而有所不同,但税务机关会严格按照法律法规的要求进行操作,确保欠税行为得到及时处理和公示纳税人应时刻关注自己的纳税状态,确保按时缴纳税款,避免产生不必要的麻烦同时,对于欠税公告的具体时间和程序,纳税人也可向当地税务机关进行咨询,以便获取更为准确的信息总之。

3、3提交申诉材料如果确认欠税公告存在误判或其他问题,可以向税务部门提交申诉材料并提出异议,要求进行核查和处理申诉材料需要包括相关纳税申报记录缴税凭证税务部门的通知等证明材料4跟进处理结果在提交申诉材料后,需要及时跟进处理结果并确认欠税公告是否消除如果申诉材料被接受并得到处理,欠税。

4、2 根据欠税公告办法试行,税务机关需要定期在公共场所媒体平台上公告欠税情况对于企业单位,每季度公告一次个体工商户和其他个人则每半年公告一次3 对于走逃失踪的纳税户或经税务机关查无下落的非正常户欠税情况,税务机关将随时进行公告4 税务局的公告信息将与工商局共享如果工商。

5、五加强欠税检查对长期欠税纳税人列入重点监控,明确专人负责,经常下户了解情况,提出解决方案,避免“死欠”六实行欠税公告对新发生的欠税,税务机关依法公告,告知欠税人并督促主动清缴七实行以票控欠对经常欠税的纳税人控制发票售量,确保足额纳税对有逃税嫌疑的欠税人,采用代开。

6、未结清税款滞纳金,又不提供担保的,税务机关可以通知出境管理机关阻止其出境税务机关可以收缴其发票或者停止向其发售发票税务机关会在办税场所或者广播电视报纸期刊网络等新闻媒体上定期公告欠税情况欠缴税款数额5万元以上的企业在处分其不动产或者大额资产之前,应当向税务机关报告企业必须按时。

7、税源管理部门负责日常催缴处理,对欠税企业负责人约谈,形成约谈记录,督促欠税5万元以上企业制定详细清欠计划,兑现清欠入库税款,严格做到执法文书送达到位政策宣传到位发票管控到位欠税公告到位,确保办法管用流程规范措施到位三是实施分类管理,强化动态管理定期对欠税企业进行实地走访核查,全面。

8、工商网上注销操作步骤1登录电子税务局,点击“清税注销税费申报及缴纳套餐”菜单,进入公司注销登记引导页2点击“注销预检”按钮可对未办结事项进行展示,处理完未办结事项后,再办理注销登记3无欠税处罚逾期未申报的纳税人,可以点击“注销申报”完成当期含本月申报,再办理注销登记。

优立德